부동산·주식 이어 요즘 뜨는 투자처…"세금도 0원"

루비루비

0

864

2021.03.15 11:26

루비루비

0

864

2021.03.15 11:26

부동산·주식 이어 요즘 뜨는 투자처…"세금도 0원"

기사입력 2021-03-14 17:49 최종수정 2021-03-15 08:19

예술에 투자해 돈버는 아트테크

양도가액, 기타소득 분류

6000만원 안되면 비과세

6000만원 이상인 경우도

최대 90% 필요경비 인정

잦은 거래에 고율 과세

올해부터 사라져 호재 한경DB

한경DB

지난 7일 폐막한 아트페어(미술품 장터)인 서울화랑미술제가 역대 최고인 72억원의 매출을 올렸다. 코로나19에 억눌렸던 소비심리가 분출된 것도 있지만 이른바 ‘아트테크(아트+재테크)’에 대한 높아진 관심을 보여준 사례라는 평가다. 부동산 주식 등에 대한 과세가 강화되는 추세여서 세제 혜택이 많은 미술품 투자에 주목하는 사람이 늘어난 것이다.

미술품은 양도가액(매도가액)이 6000만원이 안 되면 세금이 없다. 필요경비도 양도가의 최대 90%까지 인정된다. 올해부터 빈번한 미술품 거래에 대해서도 고율 과세를 하지 않기로 제도가 바뀌어 아트테크에 주목해야 할 이유가 하나 더 늘었다.

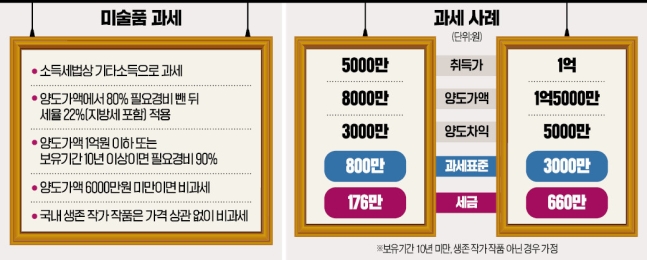

미술품을 팔아 올린 소득은 소득세법상 ‘기타소득’으로 과세된다. 세율은 지방소득세를 포함해 22%다. 양도차익이 아니라 양도가액에 세금을 매긴다. ‘취득가액을 고려하지 않으니 불리한 것 아닌가’라고 생각할 수 있지만 비과세·감면이 많아 이 점을 상당 부분 상쇄해준다.

미술품은 양도가액이 6000만원 미만이면 비과세다. 양도가액이 6000만원 이상인 경우에도 세금 부담이 크지 않다. 필요경비율이 80%로 높기 때문이다. 양도가액이 1억원 이하거나 보유기간이 10년 이상이면 필요경비율은 90%로 높아진다.

가령 미술품을 5000만원에 사서 5년 보유한 뒤 8000만원에 판 투자자가 있다고 치자. 이 경우 양도가액이 1억원이 안 돼 필요경비로 90%까지 공제된다. 90%에 해당하는 7200만원은 필요경비로 제외되고 나머지 10%인 800만원(과세표준)에만 세금이 부과된다는 얘기다. 여기에 세율을 곱하면 소득세는 지방소득세를 포함해 176만원이 나온다. 세금이 양도차익(3000만원)의 6%가 안 된다.

미술품 취득가액이 1억원, 양도가액이 1억5000만원이면 소득세는 660만원이다. 양도차익(5000만원)의 13% 수준이다. 이 사람의 그림 보유 기간이 10년 이상이라면 세금은 330만원으로 떨어진다. 필요경비율이 90%로 높아져서다.

상대적으로 덜 알려진 ‘알짜’ 세제 혜택도 있다. 살아 있는 국내 작가의 작품은 가격에 상관없이 비과세다. 잠재력 있는 젊은 국내 작가 작품에 투자했다가 나중에 그림 가치가 확 뛰면 투자수익을 극대화할 수 있다. 박서보 이건용 김종학 등 거장으로 평가받는 화백의 그림은 지금도 수억원에 거래되고 있다.

조각도 세금을 물리지 않는다. 미술품을 전문으로 하는 한 세무사는 “소득세법에 명시된 과세 대상 미술품은 회화, 데셍, 파스텔, 오리지널 판화·인쇄화, 골동품 등으로 조각은 빠져 있다”며 “조각은 과세 대상이 아니라는 정부 유권해석도 있다”고 말했다.

이 규정에 대해 투자자들은 지속적으로 불만을 제기해 왔다. 얼마나 자주 거래해야 사업소득인지 명확한 기준이 없어 불확실성이 컸기 때문이다. 이를 고려해 국회 기획재정위원회는 지난해 말 소득세법을 고쳐 거래 빈도와 상관없이 미술품 투자 소득은 기타소득으로 간주하도록 했다. 바뀐 규정은 올해 1월부터 시행되고 있다. 미술품 거래를 위해 사업장을 설치하거나 사업자등록을 한 경우는 사업소득세가 적용된다.

미술품 양도소득의 과세 방식은 원천징수다. 그림을 사는 사람이 과세당국에 세금을 내고, 판매자는 원천징수영수증을 잘 챙겨놓으면 된다.

양도가액, 기타소득 분류

6000만원 안되면 비과세

6000만원 이상인 경우도

최대 90% 필요경비 인정

잦은 거래에 고율 과세

올해부터 사라져 호재

한경DB

한경DB지난 7일 폐막한 아트페어(미술품 장터)인 서울화랑미술제가 역대 최고인 72억원의 매출을 올렸다. 코로나19에 억눌렸던 소비심리가 분출된 것도 있지만 이른바 ‘아트테크(아트+재테크)’에 대한 높아진 관심을 보여준 사례라는 평가다. 부동산 주식 등에 대한 과세가 강화되는 추세여서 세제 혜택이 많은 미술품 투자에 주목하는 사람이 늘어난 것이다.

미술품은 양도가액(매도가액)이 6000만원이 안 되면 세금이 없다. 필요경비도 양도가의 최대 90%까지 인정된다. 올해부터 빈번한 미술품 거래에 대해서도 고율 과세를 하지 않기로 제도가 바뀌어 아트테크에 주목해야 할 이유가 하나 더 늘었다.

국내 생존작가 작품은 비과세

미술품 투자가 세제상 유리한 요소는 우선 양도 때만 세금이 붙는다는 점이 있다. 부동산은 양도소득세는 물론 살 때는 취득세를, 보유할 때는 재산세와 종합부동산세를 내야 한다. 주식은 매각할 때 증권거래세가 부과된다. 2023년부터는 주식 투자 소득이 5000만원을 넘으면 양도소득세(금융투자소득세)도 납부하게 된다.미술품을 팔아 올린 소득은 소득세법상 ‘기타소득’으로 과세된다. 세율은 지방소득세를 포함해 22%다. 양도차익이 아니라 양도가액에 세금을 매긴다. ‘취득가액을 고려하지 않으니 불리한 것 아닌가’라고 생각할 수 있지만 비과세·감면이 많아 이 점을 상당 부분 상쇄해준다.

미술품은 양도가액이 6000만원 미만이면 비과세다. 양도가액이 6000만원 이상인 경우에도 세금 부담이 크지 않다. 필요경비율이 80%로 높기 때문이다. 양도가액이 1억원 이하거나 보유기간이 10년 이상이면 필요경비율은 90%로 높아진다.

가령 미술품을 5000만원에 사서 5년 보유한 뒤 8000만원에 판 투자자가 있다고 치자. 이 경우 양도가액이 1억원이 안 돼 필요경비로 90%까지 공제된다. 90%에 해당하는 7200만원은 필요경비로 제외되고 나머지 10%인 800만원(과세표준)에만 세금이 부과된다는 얘기다. 여기에 세율을 곱하면 소득세는 지방소득세를 포함해 176만원이 나온다. 세금이 양도차익(3000만원)의 6%가 안 된다.

미술품 취득가액이 1억원, 양도가액이 1억5000만원이면 소득세는 660만원이다. 양도차익(5000만원)의 13% 수준이다. 이 사람의 그림 보유 기간이 10년 이상이라면 세금은 330만원으로 떨어진다. 필요경비율이 90%로 높아져서다.

상대적으로 덜 알려진 ‘알짜’ 세제 혜택도 있다. 살아 있는 국내 작가의 작품은 가격에 상관없이 비과세다. 잠재력 있는 젊은 국내 작가 작품에 투자했다가 나중에 그림 가치가 확 뛰면 투자수익을 극대화할 수 있다. 박서보 이건용 김종학 등 거장으로 평가받는 화백의 그림은 지금도 수억원에 거래되고 있다.

조각도 세금을 물리지 않는다. 미술품을 전문으로 하는 한 세무사는 “소득세법에 명시된 과세 대상 미술품은 회화, 데셍, 파스텔, 오리지널 판화·인쇄화, 골동품 등으로 조각은 빠져 있다”며 “조각은 과세 대상이 아니라는 정부 유권해석도 있다”고 말했다.

올해 고율 과세 리스크도 해소

지난해 이른바 ‘사업소득 과세 리스크’가 해소된 것도 미술품 투자자에게 긍정적인 요소다. 미술품 투자 소득은 기타소득 과세가 원칙이지만, 거래 빈도가 높으면 사업소득으로 과세되는 경우가 있었다. ‘영리 목적으로 반복적으로 행하는 활동을 통해 얻는 소득은 사업소득으로 본다’는 소득세법 규정이 적용됐기 때문이다. 사업소득은 최고세율이 46.2%(지방세 포함)다. 22%인 기타소득보다 크게 높다.이 규정에 대해 투자자들은 지속적으로 불만을 제기해 왔다. 얼마나 자주 거래해야 사업소득인지 명확한 기준이 없어 불확실성이 컸기 때문이다. 이를 고려해 국회 기획재정위원회는 지난해 말 소득세법을 고쳐 거래 빈도와 상관없이 미술품 투자 소득은 기타소득으로 간주하도록 했다. 바뀐 규정은 올해 1월부터 시행되고 있다. 미술품 거래를 위해 사업장을 설치하거나 사업자등록을 한 경우는 사업소득세가 적용된다.

미술품 양도소득의 과세 방식은 원천징수다. 그림을 사는 사람이 과세당국에 세금을 내고, 판매자는 원천징수영수증을 잘 챙겨놓으면 된다.